布里斯托大学团队提出 EP-GAT 模型,为股票趋势预测提供新方案。其用能量差异与玻尔兹曼分布构建动态股票关联图,捕捉股票间实时依赖;借并行图注意力机制保留个股层级特征,避免信息失真。在英美 5 大股市 503 只股票 5 年数据测试中,EP-GAT 准确率平均超基线 7.61%,纳斯达克市场达 58%。Ablation 实验证明,动态图与并行注意力模块分别使准确率提升 2.25%、8.05%,为投资决策提供有力支撑。

股票市场的高波动性和复杂关联性,让趋势预测始终是投资领域的 “硬骨头”—— 传统模型要么忽略股票间的动态关联,要么丢失个股自身的层级特征,预测准确率难以突破。2025 年,布里斯托大学团队提出能量基并行图注意力神经网络(EP-GAT),创新融合玻尔兹曼分布与并行图注意力机制,既能捕捉股票间的动态依赖,又能保留个股层级特征,在英美 5 大股市数据集上表现远超传统模型,为股票趋势预测提供了更精准的技术方案。

一、股票预测的 “两大痛点”:传统模型为何失灵?

股票市场的核心复杂性源于 “外部关联” 与 “内部特征” 的双重挑战,传统模型往往顾此失彼:

1.1 股票间关联动态多变,静态模型难以适配

股票间的影响关系并非固定不变 —— 比如新能源板块的波动可能在某段时间传导至光伏个股,却在另一阶段与储能个股强相关。但传统图神经网络(GNN)多依赖行业分类、供应链等静态因素构建股票关联图,无法捕捉这种随时间变化的动态依赖,导致预测时遗漏关键市场信号。

1.2 个股层级特征易丢失,长期趋势难捕捉

单只股票的价格波动包含不同尺度的层级特征:短期受日内交易情绪影响,中期受行业政策驱动,长期受公司基本面支撑。但普通 GNN 在信息传播过程中,容易让这些层级特征相互干扰、失真,无法精准捕捉个股的长期 temporal 规律,进而影响趋势判断的准确性。

以美股纳斯达克市场为例,传统模型在预测个股次日涨跌时,准确率往往仅维持在 50%-55%,难以形成稳定的投资参考价值。

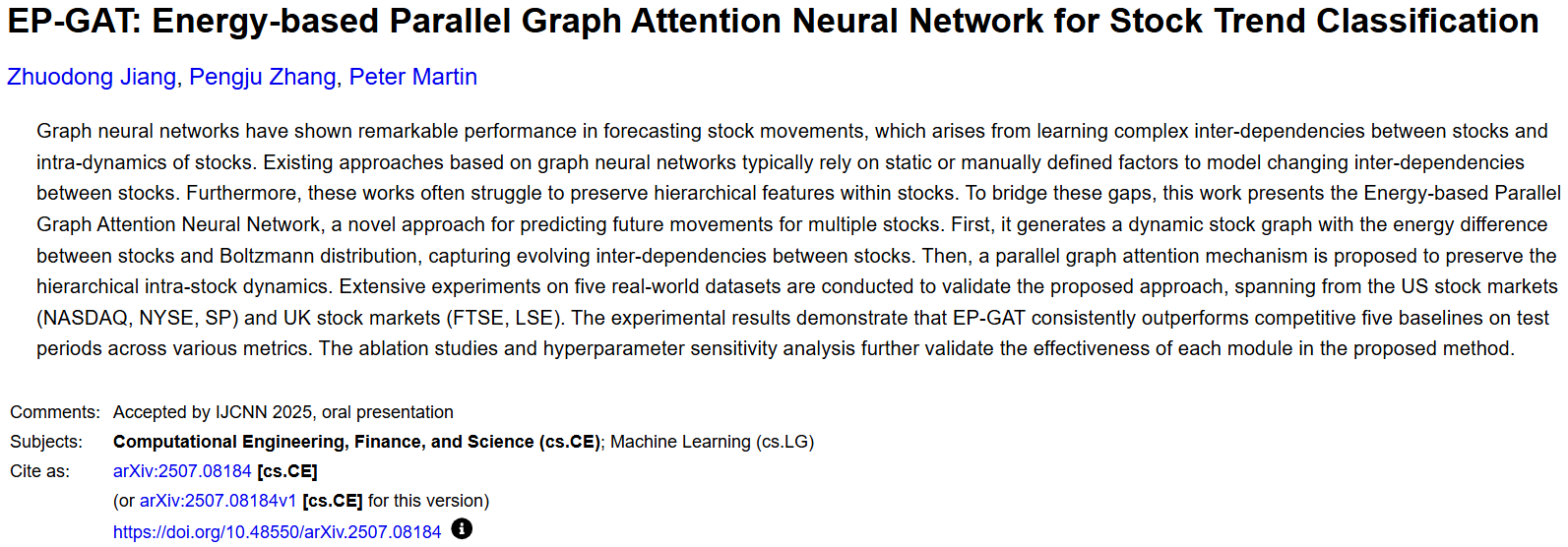

二、EP-GAT 的核心创新:能量建模 + 并行注意力双管齐下

EP-GAT 的突破在于针对性解决上述两大痛点,通过 “动态图生成” 与 “并行注意力” 两大核心模块,实现对市场的全方位建模:

图1 EP-GAT模型整体架构示意图

2.1 动态股票图生成:用能量差异捕捉实时关联

EP-GAT 摒弃静态关联假设,基于玻尔兹曼分布和股票能量差异,动态构建股票关联图,核心逻辑如下:

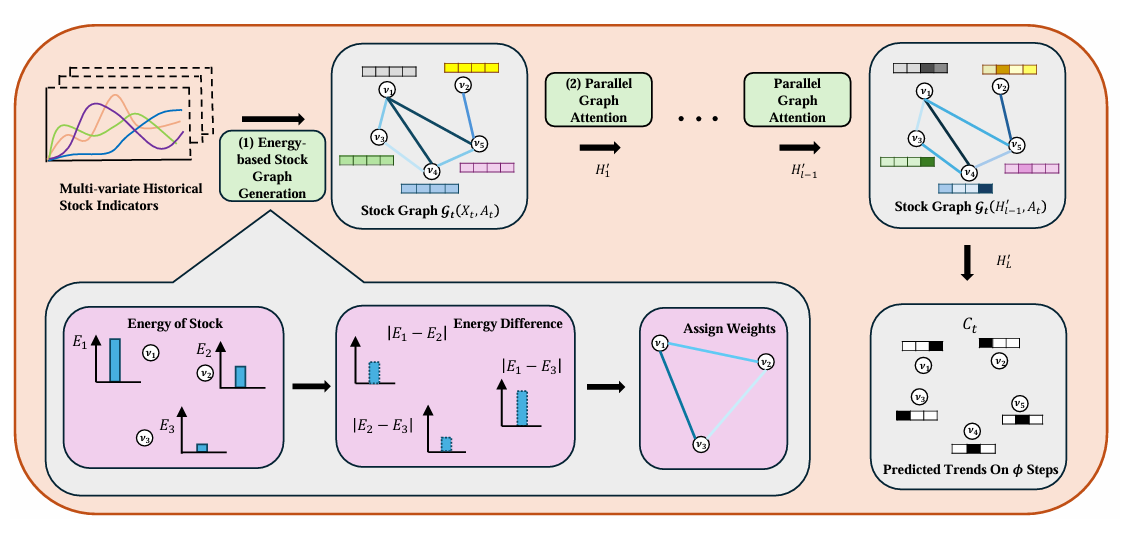

· 股票能量定义:将股票的历史指标(开盘价、收盘价、成交量等)转化为能量值,公式为:

其中Xti, n是股票 i 在时间 t 的第 n 个指标值,能量值能反映股票的市场影响力 —— 能量越高的股票,对其他股票的潜在影响通常越强。

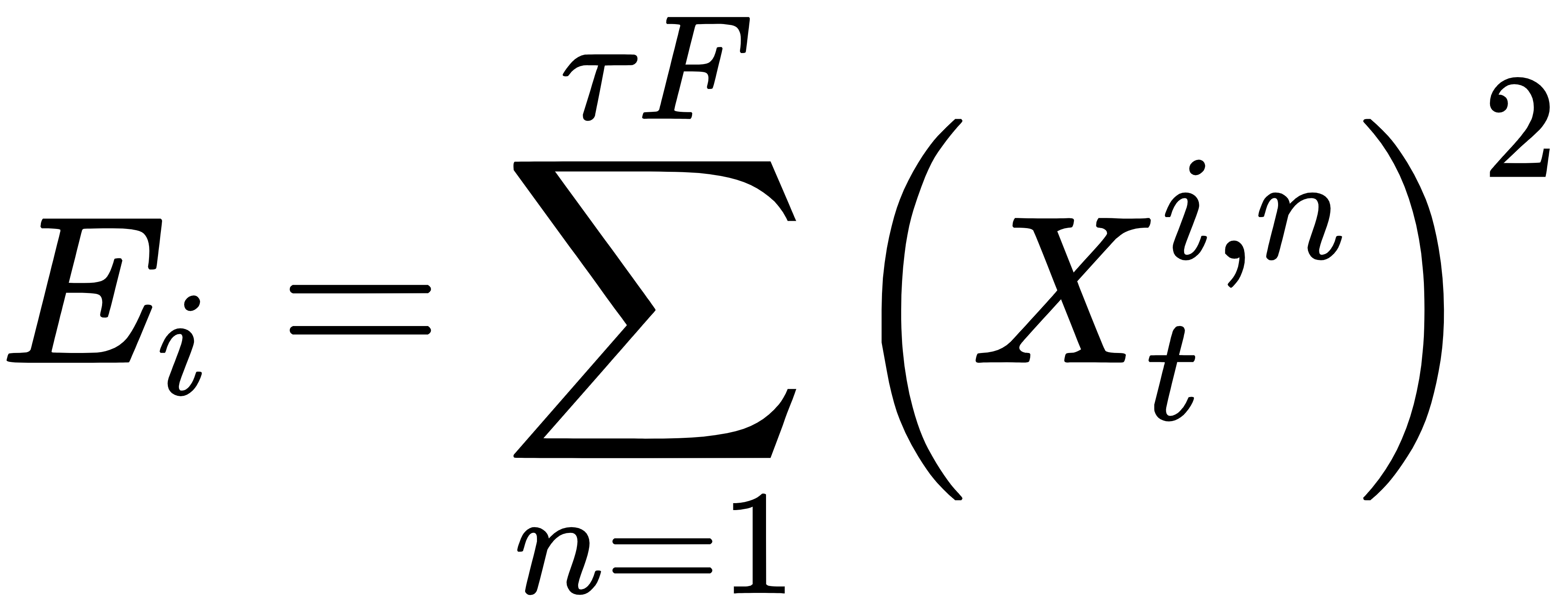

· 玻尔兹曼分布赋权:利用玻尔兹曼分布,根据股票间的能量差异计算关联权重,公式为:

其中τ是历史窗口大小(近似系统温度),k 是调节因子。能量差异越小的股票,关联权重越高,且权重随时间动态更新,完美适配市场关联的变化特性。

· 图稀疏化优化:通过阈值筛选剔除弱关联噪声,让模型聚焦核心股票间的相互影响,提升计算效率与预测精度。

2.2 并行图注意力机制:保留个股层级特征

为避免层级特征失真,EP-GAT 设计并行图注意力机制,将特征学习与信息传播解耦:

· 核心公式为:

其中η(·)是图注意力传播操作,γ (·)是多头注意力融合,|| 表示特征拼接。

· 工作原理:在每一层传播中,既保留上一层的层级特征,又融入新的传播信息,通过多头注意力加权融合,确保短期波动、中期趋势、长期规律等不同层级特征不被干扰,完整保留个股的动态演化轨迹。

2.3 整体架构:从数据到预测的全流程

EP-GAT 的整体流程清晰高效:

1.输入美股、英股等市场的多维度股票历史数据(5 大数据集涵盖 503 只股票 5 年数据);

2.动态图生成模块基于能量差异和玻尔兹曼分布,构建实时股票关联图;

3.并行图注意力模块对关联图进行特征提取,保留层级特征;

4.通过线性层输出次日股票涨跌趋势预测结果(二分类:上涨 / 下跌)。

三、实验验证:5 大股市数据集见证精准预测

团队在伦敦证交所(LSE123)、纳斯达克(NASDAQ98)、标普 100(SP101)等 5 大真实数据集上测试,EP-GAT 的表现全面超越 5 类基线模型(含 GNN、Transformer 类主流方法):

3.1 核心指标领先:准确率平均提升 7.61%

图2 EP-GAT与基线模型在5大股市数据集上的性能对比

· 分类准确率(ACC):EP-GAT 平均达 56% 以上,较基线模型平均提升 7.61%,在波动剧 烈的纳斯达克市场,准确率更是突破 58%;

· 马修相关系数(MCC):平均提升(2.63×10^{-2}),F1-Score 平均提升 0.06,证明模型在正负样本不平衡的市场中,依然能稳定预测。

3.2 ablation 实验验证:两大模块缺一不可

通过移除核心模块进行对比测试:

图3 EP-GAT ablation实验结果图

· 去掉动态能量图,改用静态行业关联图:模型准确率平均下降 2.25%,证明动态关联建模的必要性;

· 去掉并行图注意力,改用普通图注意力:准确率平均下降 8.05%,凸显层级特征保留的关键作用。

3.3 超参数稳健:适应不同市场特性

EP-GAT 的关键超参数(历史窗口 τ、调节因子 k、稀疏化阈值 s)在不同市场中表现稳健:

· 历史窗口 τ 在 14-23 天区间时性能最优,契合股票市场 “20 天左右为一个短期趋势周期” 的规律;

· 调节因子 k 可根据市场特性适配,复杂关联的市场(如纳斯达克)需更小 k 值,突出能量差异的影响。

四、落地价值:从个人投资到机构决策的应用

EP-GAT 的精准预测能力,能为不同场景提供实用支撑:

4.1 个人投资辅助

普通投资者可借助 EP-GAT 的预测结果,筛选高概率上涨个股,降低盲目跟风带来的风险,尤其适合缺乏专业分析能力的散户。

4.2 机构量化交易

量化基金可将 EP-GAT 整合到交易策略中,作为个股涨跌预判的核心模块,结合风险控制模型,构建更稳健的量化交易系统 —— 其动态适配市场关联的特性,能更好应对突发政策、行业事件带来的市场波动。

4.3 市场风险监控

监管机构可利用 EP-GAT 捕捉股票间的异常关联,及时发现跨板块的风险传导迹象,为市场稳定调控提供数据支撑。

五、未来展望:更贴合真实市场的优化方向

团队指出,EP-GAT 仍有两大优化空间:

· 目前股票关联图为无向图,未来可构建有向图,区分 “龙头股→跟风股” 的单向影响关系,进一步提升关联建模精度;

· 优化并行注意力机制的计算效率,适配更多股票的大规模预测场景,满足全市场覆盖的需求。

六、总结

EP-GAT 的核心价值,在于首次将 “能量物理模型” 与 “并行图注意力” 结合,既解决了股票关联动态变化的建模难题,又攻克了层级特征丢失的痛点。其在 5 大股市的优异表现,证明了 “动态关联 + 层级特征” 双重视角的有效性,为股票趋势预测提供了新的技术范式 —— 未来随着模型的持续优化,有望让股票预测从 “模糊判断” 走向 “精准量化”,为金融市场的稳健发展注入技术动力。

论文链接:https://arxiv.org/abs/2507.08184v1 |