|

今天的案例是:STM-KNN融合模型在金融时间序列预测中的应用。

当你在预测股票价格的变化。你可以用两种思路去分析:

一种是LSTM:它就像一个善于记忆的“未来小预测家”,能记住之前价格的走势规律(比如三天前大涨,今天可能还涨),适合处理时间序列的数据。

另一种是KNN:它就像一个“查相似案例的老专家”,看到今天的情况后,会去历史中找“过去哪个时间点跟现在最像”,然后用那些时候的走势来做预测。

LSTM-KNN融合模型就是把这两个方法结合起来:

一个能记住长期趋势(LSTM),一个能查找相似历史情况(KNN)

两者一起上阵,让预测更靠谱。

核心原理

1. LSTM

LSTM 是一种改进的循环神经网络(RNN),解决了普通RNN难以记住长期信息的问题。它能有效捕捉金融时间序列中的长期依赖性。

LSTM 的核心结构包括 3 个门控机制:

输入门(Input Gate):决定当前输入有多少信息传进来。

遗忘门(Forget Gate):决定过去记忆有多少信息要丢弃。

输出门(Output Gate):决定最终输出什么内容。

LSTM 关键公式:

设:

· xt:当前输入(如某一天的价格)

· ht-1:上一时刻的隐藏状态

· Ct-1:上一时刻的记忆单元

· W,b:权重和偏置

则 LSTM 计算过程如下:

1.遗忘门:

2.输入门:

3.更新记忆单元:

4.输出门:

LSTM 会输出一个预测值(比如明天的价格走势),我们可以把它作为第一阶段的预测。

2. KNN(K-最近邻)

KNN 是一种基于“相似性”的非参数监督学习算法,核心思想是:

找到当前数据与历史数据中最相似的 K 个样本,看看它们的走势是涨还是跌,进行投票或加权平均。

KNN 实现步骤:

1.构造特征向量(如过去5天的涨跌)

2.定义距离度量方式(如欧式距离):

3.找到距离最近的 K 个样本

4.根据这 K 个样本的目标值(如涨跌情况)做平均或投票,得到预测值

3. LSTM-KNN 融合模型

这个融合模型可以有多种融合方式,常见的两种:

方法一:后融合(Late Fusion)

· LSTM预测值 和 KNN预测值 分别计算

· 然后做加权平均:

其中α∈[0,1]是融合权重

方法二:级联融合(Stacking)

· 先让 LSTM 和 KNN 各自输出结果

· 再用另一个模型(如线性回归或小型神经网络)学习如何组合这两个结果

完整案例

将LSTM(长短期记忆神经网络)和KNN(K近邻算法)相结合,用于预测金融时间序列(如股票价格)。融合的目的是同时捕捉趋势性(LSTM)和模式相似性(KNN),提升模型在波动金融数据上的预测准确性。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import torch

import torch.nn as nn

from sklearn.preprocessing import MinMaxScaler

from sklearn.neighbors import KNeighborsRegressor

from sklearn.metrics import mean_squared_error, mean_absolute_error

from torch.utils.data import DataLoader, TensorDataset

# 1. 设定随机种子

np.random.seed(42)

torch.manual_seed(42)

# 2. 构造虚拟金融时间序列数据

days = 500

price = 100 + np.cumsum(np.random.normal(0, 1, size=days))

sma_short = pd.Series(price).rolling(5).mean()

sma_long = pd.Series(price).rolling(20).mean()

volatility = pd.Series(price).rolling(5).std()

data = pd.DataFrame({

"price": price,

"sma_short": sma_short,

"sma_long": sma_long,

"volatility": volatility

}).dropna().reset_index(drop=True)

# 3. 特征缩放与滑动窗口生成序列数据

features = ['price', 'sma_short', 'sma_long', 'volatility']

scaler = MinMaxScaler()

data_scaled = scaler.fit_transform(data[features])

def create_sequences(data, target_index=0, seq_len=20):

X, y = [], []

for i in range(len(data) - seq_len):

X.append(data[i:i+seq_len])

y.append(data[i+seq_len][target_index])

return np.array(X), np.array(y)

X_seq, y_seq = create_sequences(data_scaled, seq_len=20)

split = int(len(X_seq) * 0.8)

X_train, y_train = X_seq[:split], y_seq[:split]

X_test, y_test = X_seq[split:], y_seq[split:]

# 4. 定义 LSTM 模型结构

class LSTMModel(nn.Module):

def __init__(self, input_size, hidden_size=64, num_layers=2):

super(LSTMModel, self).__init__()

self.lstm = nn.LSTM(input_size, hidden_size, num_layers, batch_first=True)

self.fc = nn.Linear(hidden_size, 1)

def forward(self, x):

out, _ = self.lstm(x)

return self.fc(out[:, -1, :])

# 5. 模型训练

model = LSTMModel(input_size=4)

loss_fn = nn.MSELoss()

optimizer = torch.optim.Adam(model.parameters(), lr=0.001)

X_train_t = torch.tensor(X_train, dtype=torch.float32)

y_train_t = torch.tensor(y_train, dtype=torch.float32).view(-1, 1)

X_test_t = torch.tensor(X_test, dtype=torch.float32)

train_dl = DataLoader(TensorDataset(X_train_t, y_train_t), batch_size=32, shuffle=True)

train_losses = []

for epoch in range(50):

model.train()

batch_losses = []

for xb, yb in train_dl:

optimizer.zero_grad()

pred = model(xb)

loss = loss_fn(pred, yb)

loss.backward()

optimizer.step()

batch_losses.append(loss.item())

train_losses.append(np.mean(batch_losses))

# 6. 构建 KNN 模型并预测

X_train_knn = X_train.reshape(X_train.shape[0], -1)

X_test_knn = X_test.reshape(X_test.shape[0], -1)

knn = KNeighborsRegressor(n_neighbors=5)

knn.fit(X_train_knn, y_train)

y_knn_pred = knn.predict(X_test_knn)

# 7. LSTM + KNN 融合预测

model.eval()

with torch.no_grad():

y_lstm_pred = model(X_test_t).numpy().flatten()

alpha = 0.6 # 融合比例

y_fused = alpha * y_lstm_pred + (1 - alpha) * y_knn_pred

# 8. 可视化分析

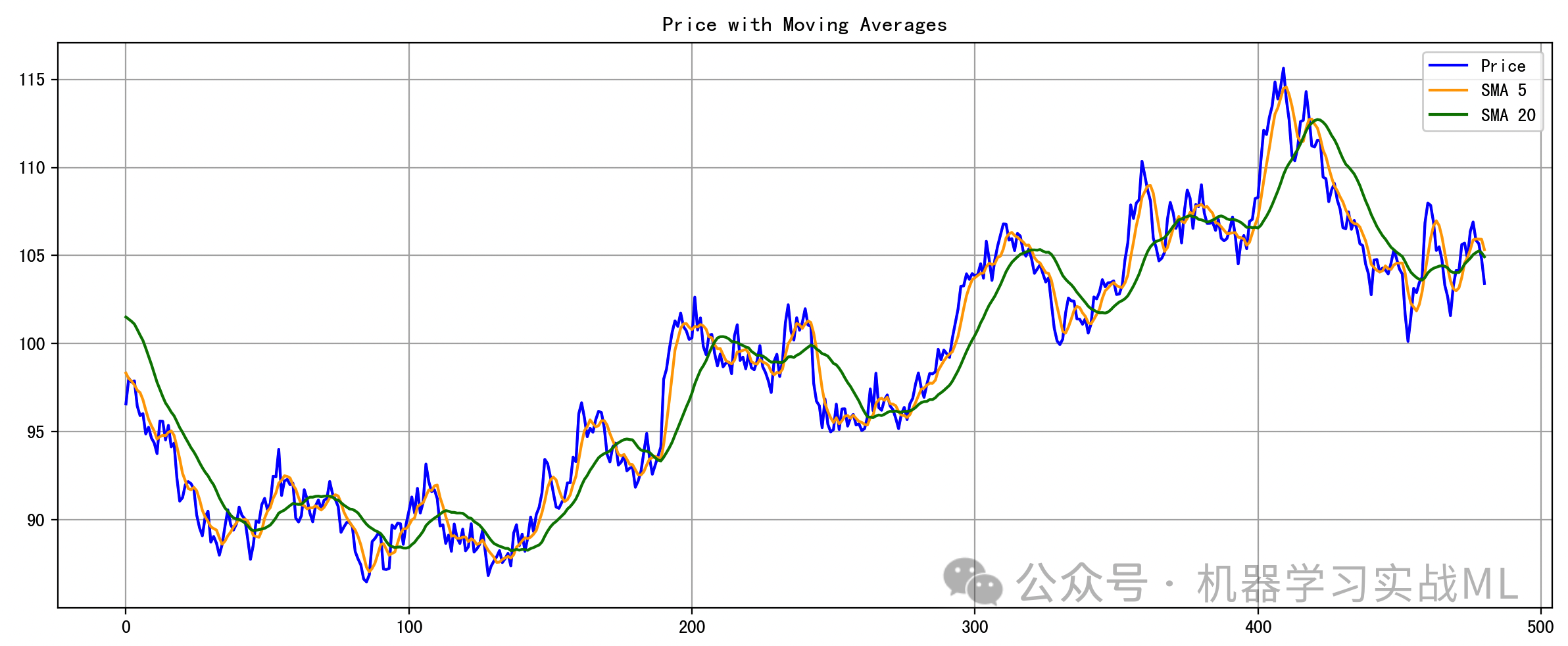

# 图1:价格与均线

plt.figure(figsize=(12, 5))

plt.plot(data['price'], label='Price', color='blue')

plt.plot(data['sma_short'], label='SMA 5', color='orange')

plt.plot(data['sma_long'], label='SMA 20', color='green')

plt.title('Price with Moving Averages')

plt.legend()

plt.grid(True)

plt.tight_layout()

plt.show()

# 图2:训练损失曲线

plt.figure(figsize=(10, 4))

plt.plot(train_losses, color='crimson')

plt.title('Training Loss Curve (MSE)')

plt.xlabel('Epoch')

plt.ylabel('Loss')

plt.grid(True)

plt.tight_layout()

plt.show()

# 图3:预测对比图

plt.figure(figsize=(14, 6))

plt.plot(y_test, label='True', color='black')

plt.plot(y_lstm_pred, label='LSTM', color='blue', linestyle='--')

plt.plot(y_knn_pred, label='KNN', color='green', linestyle=':')

plt.plot(y_fused, label='Fused', color='red')

plt.title('Prediction: True vs LSTM vs KNN vs Fused')

plt.legend()

plt.grid(True)

plt.tight_layout()

plt.show()

# 图4:残差图

residuals = y_test - y_fused

plt.figure(figsize=(12, 4))

plt.bar(range(len(residuals)), residuals, color='orange')

plt.title('Prediction Residuals (True - Fused)')

plt.tight_layout()

plt.show()

# 9. 模型性能评估

mse = mean_squared_error(y_test, y_fused)

mae = mean_absolute_error(y_test, y_fused)

print(f"Fused Prediction MSE: {mse:.6f}")

print(f"Fused Prediction MAE: {mae:.6f}")

第一步:数据构建与预处理

· 使用 numpy 构造 500 天的“虚拟股票价格”,模拟市场波动;

· 衍生出几个基础技术指标(短期、长期均线和波动率);

· 使用 MinMaxScaler 将数据归一化到 [0, 1] 区间。

第二步:构造时间序列数据(滑动窗口)

· 用过去20 天的数据序列预测第 21 天的价格;

· 避免时间信息“穿越未来”导致数据泄露;

· 得到训练集和测试集。

第三步:定义并训练 LSTM 模型

· PyTorch 实现一个两层 LSTM 网络,捕捉时间序列的趋势;

· 损失函数为 MSE,优化器使用 Adam;

· 每轮迭代记录损失,便于绘图观察模型是否收敛。

第四步:构建 KNN 模型(基于历史相似性)

· 把序列扁平化为向量,使用KNeighborsRegressor寻找最相似的历史片段;

· 模拟“图形识别型交易系统”的逻辑。

第五步:LSTM-KNN 融合预测

· 融合策略为加权平均:

· 权重 alpha=0.6,表示更侧重 LSTM 趋势判断。

数据分析图

图1:价格与均线趋势图

展示模拟市场价格随时间的波动情况,显示技术指标对趋势的平滑作用,LSTM 主要就是要学这种趋势结构。

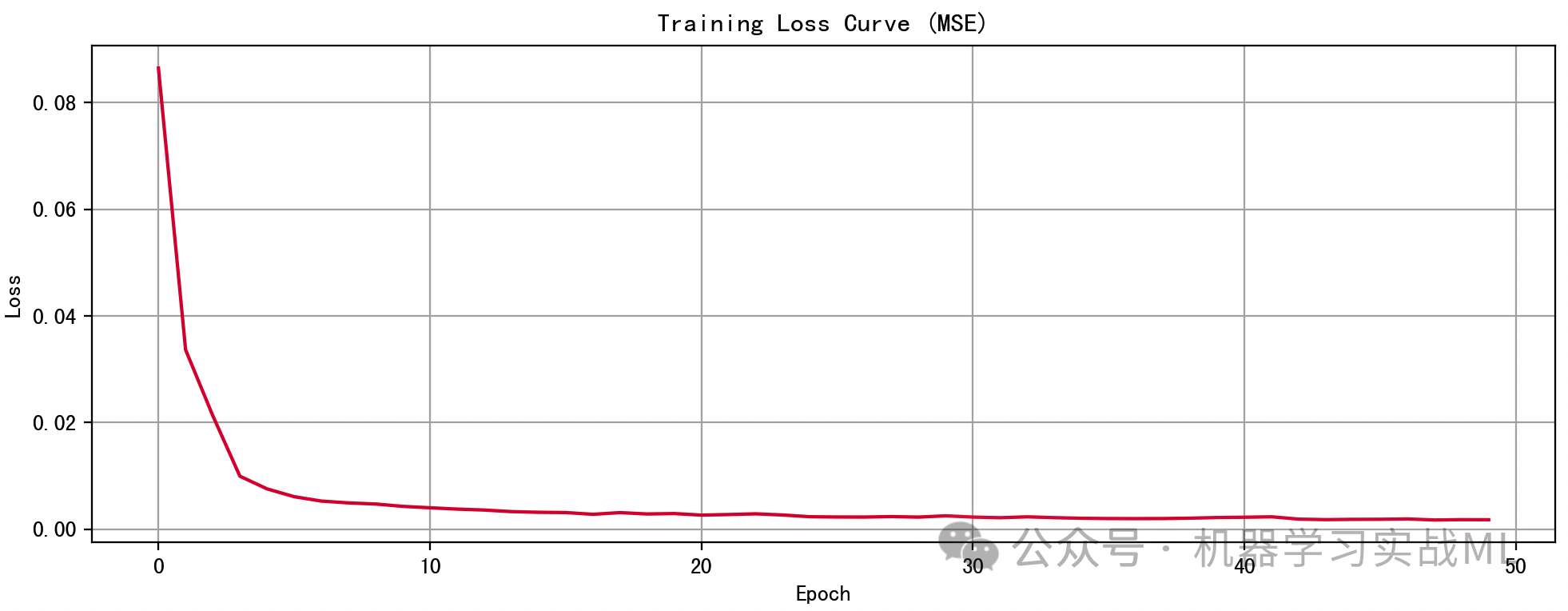

图2:训练误差下降曲线

显示 LSTM 训练过程中损失逐渐减小,判断是否过拟合或欠拟合,趋势平稳下降表示模型收敛良好。

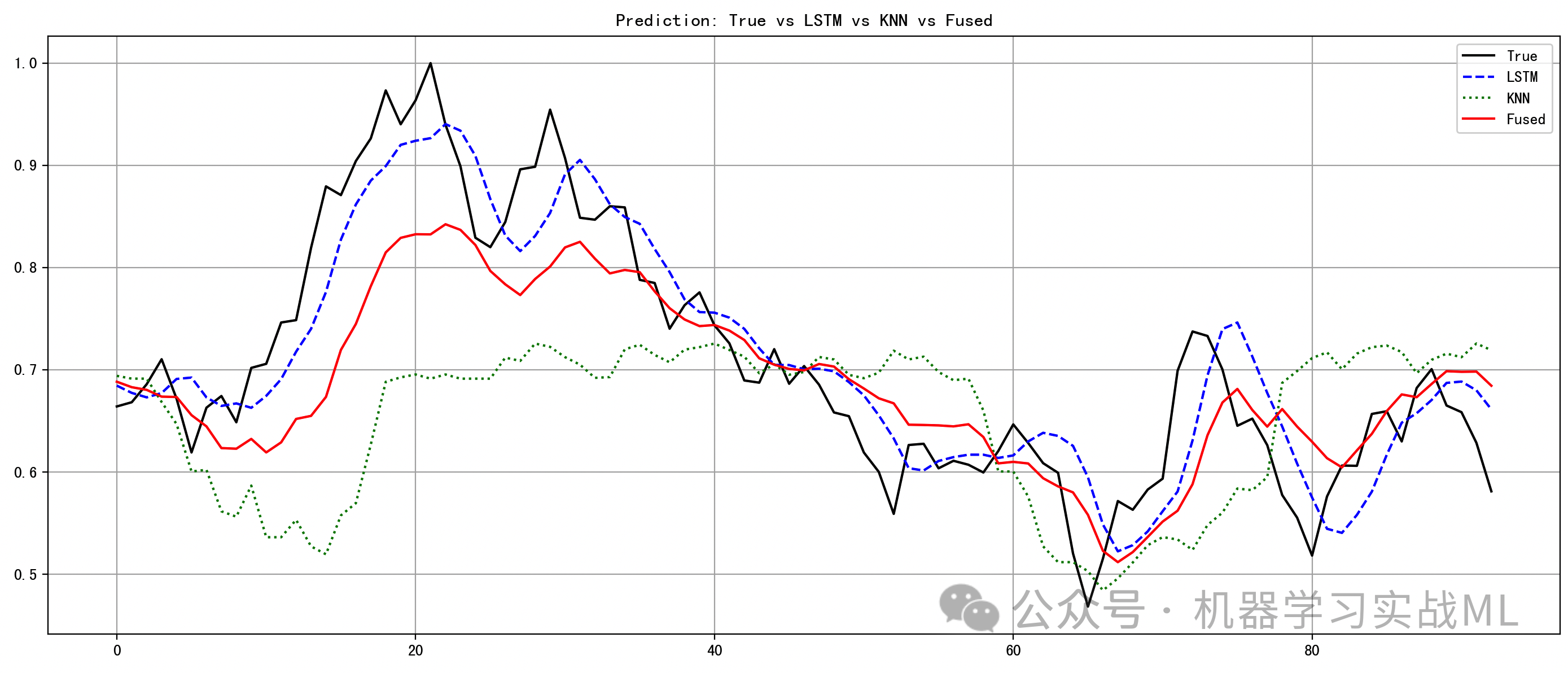

图3:真实值 vs LSTM vs KNN vs 融合预测

直观对比四条曲线的重合程度,融合预测(红色线)更贴近真实走势(黑线),融合能补偿 LSTM 在拐点滞后的问题,KNN则在局部震荡中表现更稳定。

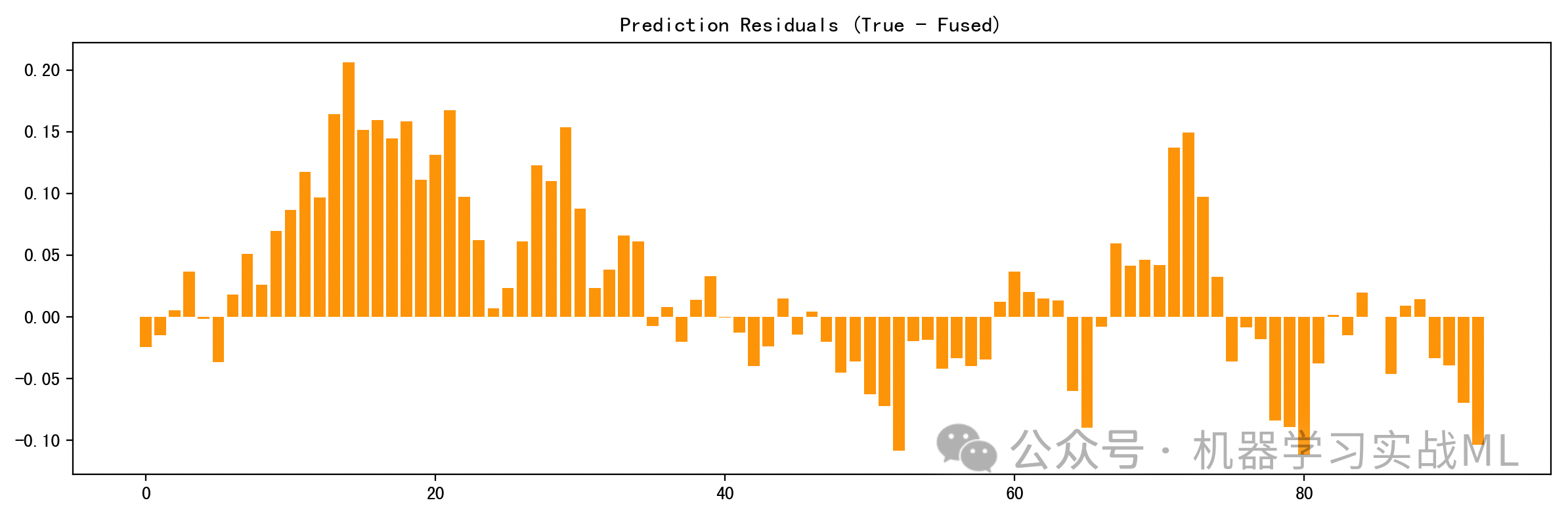

图4:残差条形图(真实 - 融合预测)

可视化每一个时间点预测误差,较小和平均分布的残差说明模型表现稳定,某些高波动时期误差增大,也反映模型挑战点。

文章改编转载自微信公众号:机器学习实战ML

原文链接:https://mp.weixin.qq.com/s/ifTlZqJKmDkuQC_2sStlpQ?scene=1 |

完善个人信息

完善个人信息