摘要:本文将统计物理学中的伊辛模型(Ising Model)映射到期货市场,以 10 个化工品为研究对象,构建 60 日滚动相关性矩阵,通过最大特征值(MaxEV)作为序参量追踪板块的"有序—无序"相变。研究发现:(1) 当 MaxEV 超过 95th 百分位时,甲醇 20 日后平均收益为-1.03%,是唯一具有稳定做空预测力的区间;(2) 甲醇与 LPG(相关系数 0.81)和 SC(0.76)构成"能源化工铁三角",该结构的发现推翻了"甲醇暴涨为独立行情"的假设;(3) 能量耗散与品种间相变的交叉验证框架为极端行情的识别提供了物理直觉。

一、问题的提出:从单品种到多品种

传统的期货技术分析几乎都是单品种视角——看甲醇的 K 线、指标、成交量,然后做判断。这种方法的隐含假设是:每个品种的价格运动是独立的,或者至少可以被独立地理解和预测。

但如果你同时盯着甲醇(MA)、乙二醇(EG)、聚丙烯(PP)的盘面,你会发现一个令人不安的事实:在极端行情中,它们几乎总是一起动。2020 年疫情暴跌时一起跌,2022 年俄乌战争时一起涨,2025 年美国空袭伊朗时又一起飙升。这种"集体行为"不可能用单个品种的供需基本面解释——它是一种系统性现象。

这恰好是统计物理学研究了几百年的核心问题:大量相互作用的基本单元,在什么条件下会从无序的独立运动突然转变为有序的集体行为?

答案叫做相变(Phase Transition)。水变成冰、磁铁获得磁性、超导体的零电阻——都是相变。而我们想要回答的问题是:

期货市场是否存在"关联相变"?当多个品种突然从独立运动变为高度共振时,接下来会发生什么?

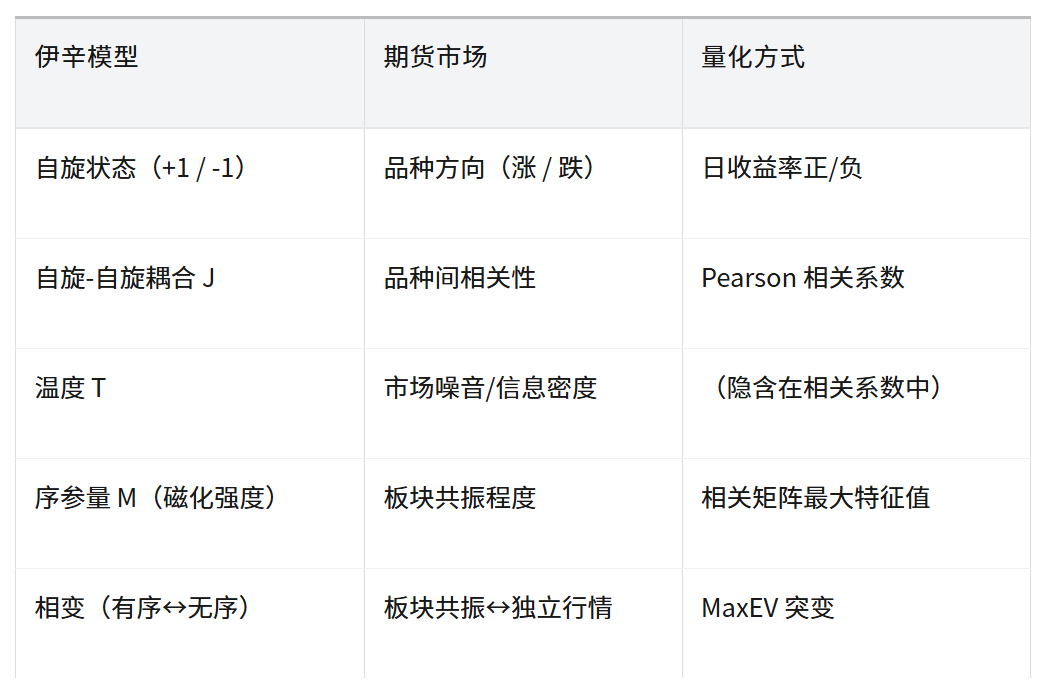

二、理论框架:伊辛模型与市场映射

2.1 伊辛模型的直觉

伊辛模型是统计物理中最简洁的相变模型[1]。想象一个网格,每个格子上有一个"自旋"(spin),要么朝上(+1),要么朝下(-1)。相邻的自旋之间有耦合作用——它们倾向于同向排列。同时,温度 T 代表无序的力量:温度越高,热涨落越强,自旋就越随机。

核心参数是约化温度T/Tc(Tc 是临界温度):

ISING MODEL — CRITICAL BEHAVIOR

T / Tc < 1 → 有序相(自旋对齐 → 铁磁态)

T / Tc = 1 → 临界点(幂律关联长度,涨落极大)

T / Tc > 1 → 无序相(自旋随机 → 顺磁态)

当温度从高处降低,经过 Tc 时,系统发生相变:原本随机的自旋突然"排好队",全部指向同一个方向。没有任何外部指令告诉它们怎么做——纯粹是局部相互作用涌现出的全局有序。

2.2 从自旋到期货品种

映射关系是直接的:

这里最关键的是序参量的选择。在伊辛模型中,序参量是磁化强度 M,它衡量的是"有多少比例的自旋指向了同一个方向"。在我们的市场模型中,序参量是相关矩阵的最大特征值(Maximum Eigenvalue, MaxEV)。

为什么是最大特征值?因为相关矩阵的特征值分解等价于主成分分析(PCA)。N 个品种的相关矩阵有 N 个特征值 λ₁ ≥ λ₂ ≥ ... ≥ λ_N,其中:

ORDER PARAMETER

MaxEV = λ₁ = ∑ᵢ wᵢ² (wᵢ 为第一主成分的权重)

λ₁ 越大,说明第一主成分解释的方差占比越高——也就是"一个公共因子"驱动了越多品种的价格运动。当 λ₁ 接近 N(10 个品种的矩阵中 λ₁ → 10),意味着几乎所有品种都在被同一个因子驱动,这就是完全有序态。

反之,当所有特征值都接近 1(对于相关矩阵,特征值之和 = N),说明没有主导因子——每个品种都在独立运动,这就是无序态。

三、数据与方法

3.1 数据集

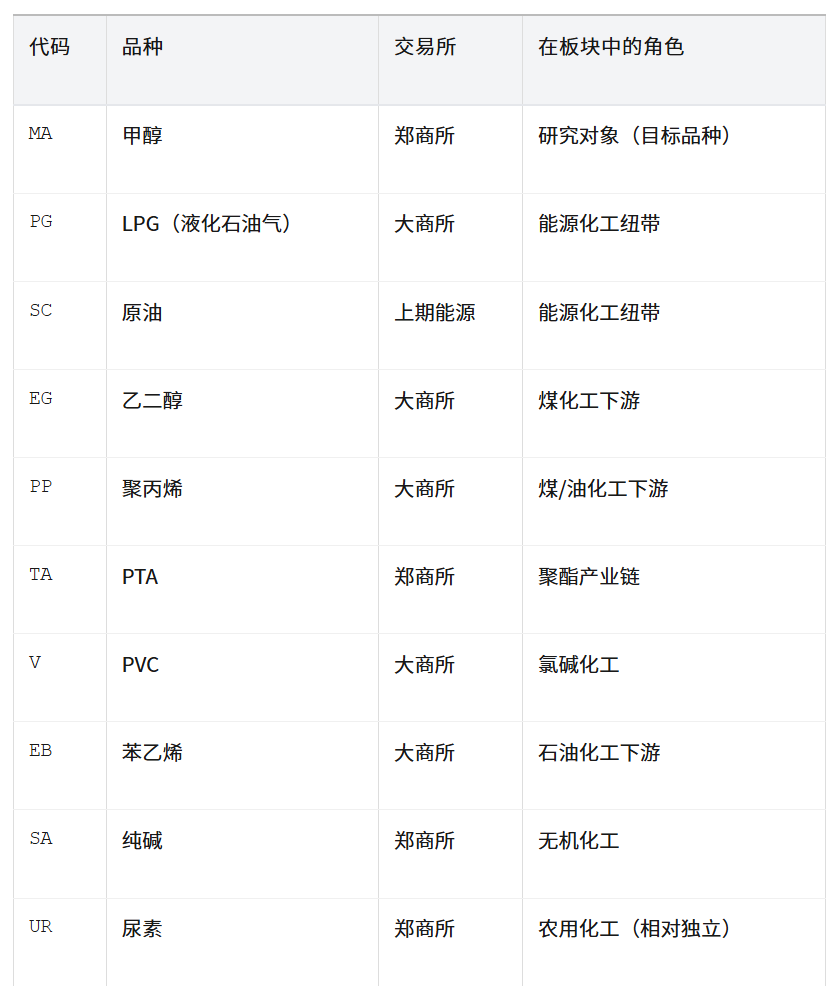

选取 10 个化工品期货的连续主力合约,数据来源为新浪财经(AkShare 接口),覆盖 2014 年至 2026 年 3 月共约 2,660 个交易日。

特别说明:本文在初始版本中仅使用 8 个传统化工品(不含 SC 和 LPG),但分析发现甲醇与能源品的高度耦合对结论有本质性影响,因此将 SC 和 LPG 纳入,形成 10 品种完整矩阵。后文将详细讨论这一选择的影响。

3.2 方法

核心计算流程如下:

计算 10 个品种的日对数收益率

以 60 个交易日(约 3 个月)为滚动窗口,构建相关矩阵 C(t)

对 C(t) 进行特征值分解,提取最大特征值 λ₁(t) 作为序参量

同时提取 PCA1 方差占比、平均相关系数、条件数等辅助指标

以 λ₁ 的滚动 250 日百分位划分相态:DISORDERED / MILDLY ORDERED / ORDERED / HIGHLY ORDERED

在不同相态下计算甲醇的 20 日前瞻收益,评估相变的预测力

四、结果(一):当前板块状态——MA-LPG-SC 铁三角

首先看截至 2026 年 3 月 20 日的当前状态。图 1 展示了完整的多维度分析面板。

图 1.品种间关联相变分析面板(10 个化工品,60 日滚动窗口)。

自上而下:甲醇价格走势与相变事件标记;最大特征值(序参量);PCA1 方差占比;PCA1 权重时序;平均相关性;关键品种对相关性。红色虚线标注相变峰值对应的甲醇 20 日收益。

4.1 相关性矩阵的结构

当前 60 日相关矩阵揭示了清晰的板块内部结构:

这张表揭示了一个出人意料的事实:甲醇与 LPG 的相关系数高达 0.81,甚至超过了甲醇与聚丙烯(0.80)。甲醇与原油的相关系数也达到 0.76。三者互相相关 > 0.73,构成了一个紧密的"能源化工铁三角"。

这在经济直觉上并不难理解:甲醇既可以通过煤制(煤化工路径),也可以通过天然气制(油气路径)。当油价和液化气价格飙升时,天然气制甲醇的成本优势消失,供应收缩预期推高甲醇价格。但这个数量级的相关性(0.81)仍然超出了大多数从业者的预期。

4.2 对"独立行情"假设的推翻

在我们最初仅使用 8 个传统化工品(不含 SC、LPG)的版本中,甲醇近期的暴涨被判断为"独立行情"——因为 MA-EG-PP 聚类与其他品种之间的相关系数并不算高。加入 SC 和 LPG 后,MaxEV 从 4.37(55th 百分位)跃升至 5.55(72nd 百分位),整个板块的共振程度显著提升。

关键发现:甲醇 2026 年 3 月的暴涨不是独立行情,而是有油价和液化气的"能量补给"支撑。这一发现对做空策略的时机判断有本质性影响——有外部能量输入的泡沫,比孤立品种的泡沫更具韧性。

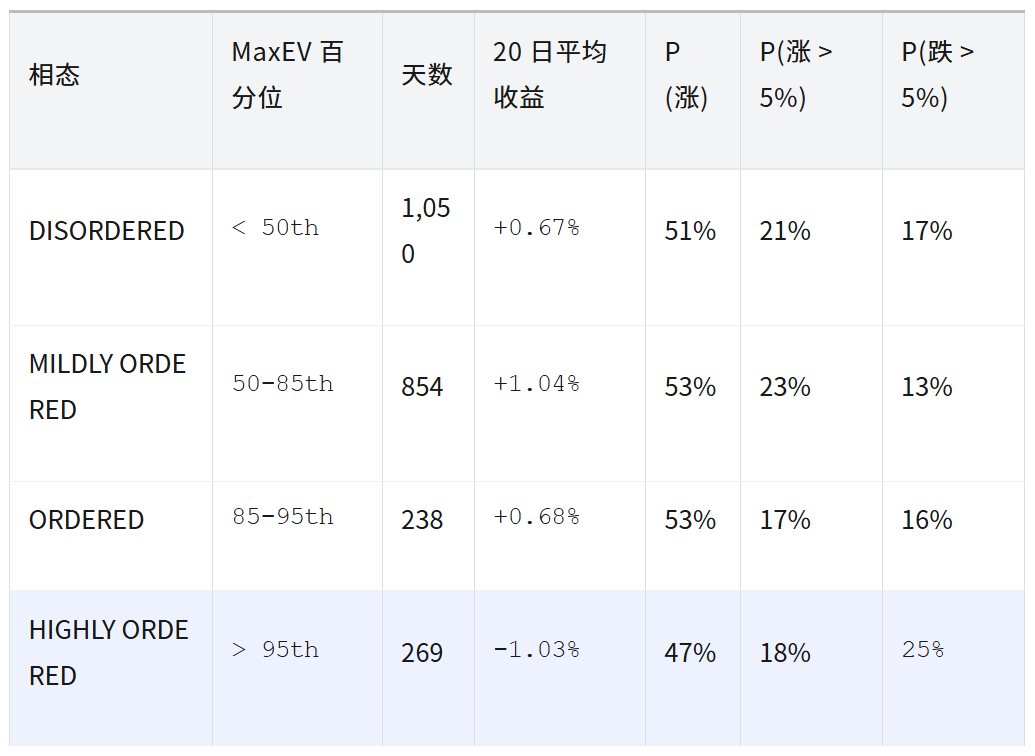

五、结果(二):相关性区间的预测力

将 2,660 个交易日按 MaxEV 的滚动百分位分为四个区间,计算每个区间内甲醇的 20 日前瞻收益:

这个结果有几个值得讨论的特征:

5.1 DISORDERED 区间的正收益

当板块处于无序态(品种间相关性低),甲醇 20 日平均收益为 +0.67%。这很直观:低相关性意味着每个品种在"走自己的路",此时价格更多由品种自身的供需驱动,宏观噪音少,均值回归和趋势策略都有表现空间。

5.2 MILDLY ORDERED 的最佳表现

50-85th 区间的平均收益反而最高(+1.04%)。这意味着适度的板块共振对甲醇是有利的——可能是"温和趋势"的环境:宏观因素提供方向,但没有强到完全压制品种个性。

5.3 HIGHLY ORDERED 的唯一做空信号

这是本文最重要的实证发现:仅在 MaxEV 超过 95th 百分位的极端有序态下,甲醇才会出现稳定的负前瞻收益(-1.03%),且下跌概率(25%)显著高于其他区间。

用伊辛模型的语言解释:当系统处于极端有序态时,所有"自旋"已经完全对齐——这意味着定价已经被充分实现。没有更多的"同类"可以被吸引加入趋势。系统的"关联长度"已经饱和,任何进一步的同向运动都需要指数级增长的能量输入。在能量耗尽的那一刻,有序态崩溃,系统回落的"靶心"就是所有品种的均值。

5.4 为什么 85-95th 的信号消失了?

在 8 品种版本中,85-95th 区间的 20 日收益为 -0.69%,P(涨) 仅 42%,是一个有效的做空信号。加入 SC 和 LPG 后,这个信号消失了(变为 +0.68%)。

原因在于:加入能源品后,85-95th 的高相关性更多反映的是"油价带动整个板块"(这是真正的宏观趋势,可能持续数月),而不是"板块过热要反转"(这是短期的定价饱和)。只有当相关性达到 >95th 的极端值时,才是真正的"定价饱和态"——所有能被油价驱动的品种都已经被驱动了,继续上涨缺乏基础。

方法论的启示:相变信号的有效性取决于"系统边界"的定义。纳入更多相关品种(尤其是上游能源品),可以提高信号的特异性,但也会改变信号的阈值和含义。在伊辛模型中,这对应于增大系统尺寸 N 后临界温度 Tc 的漂移。

六、结果(三):第一主成分的结构演变

PCA1 的权重分布揭示了"公共因子"在不同时期由哪些品种主导。图 2(对应图 1 的 PCA1 权重面板)展示了这一动态变化。

在当前时点,PCA1 的权重分布如下:

所有权重均为负值,这意味着 PCA1 描述的是一个同向运动因子——当它为正时,所有品种一起涨;当它为负时,所有品种一起跌。这是典型的"宏观因子"或"风险因子"。

值得注意的是,尿素(UR)的权重仅为 -0.165,远低于其他品种。这证实了尿素在化工品板块中的"独立派"地位——它的价格更多受农业季节性和出口政策驱动,与油价的关联度最低。在伊辛模型中,尿素就像一个"弱耦合自旋"——不管周围的邻居怎么转,它依然我行我素。

七、交叉验证:能量耗散 × 品种间相变

品种间相变回答的是"板块共振到什么程度"的问题,但它没有回答另一个同样重要的问题:这个共振趋势的能量还剩多少?

为此,我们引入了基于 Prigogine 耗散结构理论的"能量通量"指标[2]:

ENERGY FLUX — MARKET THERMODYNAMICS

Φ(t) = Volume(t) × ATR%(t) (能量通量 = 成交量 × 归一化波动率)

Eratio(t) = Φ̄(t; 5d) / Φ̄(t; 20d) (能量比率 = 短期能量 / 长期能量)

直觉是:一个远离平衡态的趋势(耗散结构)需要持续的能量输入来维持有序度。能量通量衡量的是每单位时间内市场"做了多少功"——成交量是参与度,ATR 是位移效率。能量比率 > 1.0 意味着能量在加速注入,< 1.0 意味着能量开始衰减。

图 2 展示了能量耗散分析面板:

图 2.能量耗散分析面板。自上而下:甲醇价格与能量比率标记(红色=低能量比率区);成交量;ATR;能量通量;能量比率(5d/20d)。红色阴影标注能量比率 < 1.0 的"能量衰减区"。

将两个指标交叉后,我们得到了一个更完整的极端行情识别框架:

这个框架的核心逻辑是:

"相变告诉你系统在哪里,能量告诉你系统还能走多远。"

MaxEV 回答"有序度有多高",能量比率回答"有序度还能维持多久"。两者同时处于极端区间,才是高置信度的反转信号。

八、补充指标:LPPL 对数周期幂律

为了完整性,我们还将品种间相变与 LPPL(Log-Periodic Power Law)泡沫检测模型进行了交叉验证[3][4]。LPPL 描述的是泡沫加速赶顶的数学特征——价格在对数尺度上呈现加速上涨,同时叠加频率递增的振荡。

LPPL MODEL

ln p(t) ≈ A + B · (tc − t)m · [1 + C · cos(ω · ln(tc − t) + φ)]

其中 tc = 预期临界时间,m ≈ 0.1~0.9(幂律指数),ω = 对数振荡频率

对甲醇当前暴涨走势的四窗口 LPPL 拟合结果(图 3):

图 3.LPPL 泡沫检测面板。四个不同起始窗口的拟合结果。竖虚线标注 tc 估计。所有窗口的 B < 0,确认加速上涨特征。近 45 天和 3/2 起涨窗口为 STRONG 信号(R² > 0.92,m ≈ 0.1)。

四个窗口的 tc 估计中心为3/24(周二),窗口 3/23~3/25。全部 B < 0 确认加速上涨泡沫特征。

但 LPPL 有一个严重的精度问题。我们对甲醇历史上 8 次暴涨顶部进行了回测(图 4):

图 4.LPPL 历史回测——8 次甲醇暴涨顶部。每个子图展示一次暴涨期间的 LPPL 拟合与顶部标记。右侧汇总各信号的历史命中率。

结果显示:

LPPL 的价值在于"确认泡沫存在"(100% 命中),而非精确预测顶部时间(仅 25% 精度)。它在本框架中的角色是提供时间窗口的辅助判断,而非独立的交易信号。

九、讨论与局限

9.1 为什么不直接用相关系数的平均值?

平均相关系数看似简单直观,但它有一个致命缺陷:它假设所有品种对的相关性同等重要。如果 10 个品种中有 2 个高度相关(比如 MA-LPG = 0.81),但其余 8 个互相独立,平均相关系数可能很低,掩盖了局部的高共振结构。

而最大特征值天然地捕捉了最强的共同运动方向——不管它是由几个还是所有品种贡献的。这就是为什么 MaxEV 是比平均相关系数更好的序参量:它对"系统性共振"的敏感度更高。

9.2 窗口长度的选择

本文使用 60 日(约 3 个月)的滚动窗口。这是一个折中选择:窗口太短(如 20 日)会导致相关矩阵不稳定,噪声主导;窗口太长(如 120 日)会平滑掉短期的相变事件,降低时效性。60 日大约对应一个季度的持仓周期,与大多数趋势策略的时间尺度匹配。

9.3 样本外验证

本文的所有统计结果均基于同一历史数据集的"滑动窗口前瞻"计算(即每个时点只使用过去的数据),但在统计上并非严格意义的样本外验证。真正的样本外检验需要将数据分为训练集和测试集,或使用 Walk-Forward 方法。这是后续工作的方向。

9.4 伊辛模型的局限

伊辛模型是平衡态统计物理的工具,而金融市场显然是非平衡态系统。更精确的类比应该是非平衡态相变(如耗散结构理论或自组织临界性)。本文使用伊辛模型作为概念框架,而非严格的数学映射。从定量角度看,MaxEV 作为序参量是经验有效的,但其背后的微观机制(信息传播、交易者行为、流动性等)远比自旋耦合复杂。

十、结论

本文通过统计物理学的视角分析了 10 个化工品期货之间的关联相变现象,主要结论如下:

化工品板块存在可量化的关联相变。

以 60 日相关矩阵的最大特征值(MaxEV)为序参量,可以将市场状态划分为 DISORDERED / MILDLY ORDERED / ORDERED / HIGHLY ORDERED 四个相态。

仅 HIGHLY ORDERED(>95th)相态对甲醇有稳定的做空预测力。

该区间 20 日平均收益 -1.03%,P(跌 >5%) = 25%。其他区间的预测力不稳定或方向相反。

MA-LPG-SC 铁三角的发现具有策略意义。

甲醇与 LPG(r=0.81)和 SC(r=0.76)的高度耦合意味着甲醇的暴涨有能源品的外部补给,做空时机的判断需要纳入能源品的走势。

能量耗散与品种间相变的交叉验证提供了更完整的框架。

"相变告诉你系统在哪里,能量告诉你系统还能走多远。"两者同时处于极端区间时,反转信号的置信度最高。

方法论启示:

纳入更多相关品种(尤其是上游能源品)可以提高信号的特异性,但也会改变信号的阈值和有效区间。系统边界的定义本身就是一个需要谨慎处理的参数。

本文展示的框架不提供"明天涨还是跌"的答案。它提供的是一种理解市场状态的语言——就像温度计不治病,但它告诉你是否发烧。当 MaxEV 超过 95th 且能量比率跌破 0.8 时,这个"市场温度计"告诉你:系统正在发烧,而退烧药(均值回归)可能很快就要起效了。

参考文献

Ising, E. (1925). Beitrag zur Theorie des Ferromagnetismus.Zeitschrift für Physik, 31(1), 253-258.

Prigogine, I. (1967).Introduction to Thermodynamics of Irreversible Processes. 3rd ed. New York: Interscience.

Sornette, D., Johansen, A., & Bouchaud, J.-P. (1996). Stock market crashes, precursors and replicas.Journal de Physique I, 6(1), 167-175.

Sornette, D. (2003).Why Stock Markets Crash: Critical Events in Complex Financial Systems. Princeton University Press.

Laloux, L., Cizeau, P., Bouchaud, J.-P., & Potters, M. (1999). Noise dressing of financial correlation matrices.Physical Review Letters, 83(7), 1467.

Plerou, V., Gopikrishnan, P., Rosenow, B., Amaral, L. A. N., & Stanley, H. E. (2000). Universal and nonuniversal properties of cross correlations in financial time series.Physical Review Letters, 83(7), 1471.

周炜星, & Sornette, D. (2008). 中国股市泡沫的特征与预测.复杂系统与复杂性科学.

免责声明:本文仅供学术研究参考,不构成任何投资建议。期货交易具有高风险,历史统计规律不代表未来收益。作者不对因使用本文信息而导致的任何投资损失承担责任。

数据来源:AkShare / 新浪财经 | 分析工具:Python 3.12 + NumPy + Pandas + Matplotlib

© 2026 Shannon Entropy CTA Lab. All Rights Reserved.

文章改编转载自微信公众号:Entropy的量化分析实验室

原文链接:https://mp.weixin.qq.com/s/8lNueEAQC0z2nhU7Zdy7Tw?scene=1 |